炒股就看金麒麟分析师研报,巨擘,专科,实时,全面开yun体育网,助您挖掘后劲主题契机!

出品:新浪财经上市公司探求院

作家:IPO再融资组/郑权

近日,海通证券被上交所通报品评,主要因公司多个首发保荐核查责任履职尽责不到位,投行质控内核部门对守法拜谒把关不审慎,保荐业务里面质料为止存在薄弱设施等。

海通证券最近一年屡次因IPO保荐业务遭到证监会及往返所的监管处罚,但公司未能举一反三,切实改正。上交所还要求海通证券对刊行上市保荐容貌进行全面梳理自查,接收切实措施确保整治到位。

左证沪深北三大往返所的公开信息,海通证券现在在审的IPO容貌(以受理为步伐,不包含注册见效及已远隔容貌)意料35家。

35家容貌中,浙江华远汽车科技股份有限公司(下称“浙江华远”)或不合适最新的分成上市要求,公司叙述期内的现款分成额颠倒了扣非归母净利润之和。在冲刺IPO前,浙江华远先整合了实控东谈主旗下钞票作念伟事迹范畴,得志上市要求;实控东谈主又卖掉商量地皮厂房后无数分成,再谋略通过IPO募资新建厂房。确立多年的浙江华远,事迹范畴一直不大,成长性存疑市占率小,但毛利率却远超同业。高毛利率背后,浙江华远商量关联供应商在禀报IPO前继续刊出或非关联化。

“清仓式分成”是否得志最新上市要求?

招股书清楚,浙江华远的主生意务是汽车系统相连件研发、分娩及销售,主要家具包括汽车用异型紧固件和座椅锁。

2019-2022年,浙江华远离别完了营收2.74亿元、3.46亿元、4.54亿元、4.9亿元,离别完了扣非归母净利润0.21亿元、0.34亿元、0.51亿元和0.7亿元。

浙江华远的营收和净利润看上去都在增长,但履行上公司是在IPO前夜整合了实控东谈主的商量钞票后,营收才冲破3亿元大关。

2019年8月,浙江华远完成了对浙江华瓯100%股权的收购;2019年9月、2020年11月离别完成了对浙江华悦59.39%股权和剩余40.61%股权的收购。

如果不收购浙江华瓯和浙江华悦,浙江华远2019年和2020年的营收离别为1.69亿元、2.24亿元,净利润离别为0.25亿元、0.38亿元,这么的净利润水平很难在创业板IPO。在收购了浙江华瓯和浙江华悦后,浙江华远2019年和2020年的营收离别为2.74亿元和3.46亿元,净利润离别为0.33亿元和0.51亿元。

2021年,浙江华瓯和浙江华悦的净利润离别为1,795.71万元和2,002.59万元,意料0.38亿元,占公司畴前扣非净利润的74.51%。换言之,收购的两家公司2021年为浙江华远孝顺了超7成的净利润。

如果莫得收购浙江华瓯和浙江华悦,浙江华远也得志不了创业板最新的上市要求:“最近两年净利润均为正,累计净利润不低于1亿元,且最近一年净利润不低于6000万元”。

此外,浙江华远叙述期内的“清仓式分成”或也触碰了最新的监管红线。2021年,浙江华远现款分成1.88亿元,颠倒了2019-2021年三年的扣非归母净利润之和,也颠倒了2020-2022年三年的扣非净利润之和,以至颠倒了2019-2022年四年的扣非归母净利润之和。

也就是说,无论浙江华远遴荐哪三年当作叙述期,叙述期内的现款分成之和都颠倒了同期扣非净利润之和,或不合适最新的上市要求。

近日,沪深往返所对突击“清仓式分成”给出具体步伐:叙述期三年累计分成金额占同期净利润比例颠倒80%;或者叙述期三年累计分成金额占同期净利润比例颠倒50%且累计分成金额颠倒3亿元,同期召募资金中补充流动资金和偿还银行贷款金额意料比例高于20%。

如果按照扣非归母净利润的步伐与分成金额进行对比,浙江华远属于“清仓式分成”。如果按照扣除非通常性损益前的净利润去与分成金额对比,则浙江华远不属于“清仓式分成”。

毛利率远超同业

招股书清楚,浙江华远所处的汽车零部件行业是充分竞争的行业,市集竞争热烈。行业内较大的企业营收有的颠倒千亿元,如华域汽车2023年的营收接近1700亿元;还有好多企业的年营收颠倒百亿元,如赛轮轮胎、福耀玻璃、玲珑轮胎、万丰奥威(维权)等。

浙江华远每年四、五亿元的收入,在行业内难言竞争上风。即即是公司所处的更细分的行业——汽车紧固件行业,浙江华远也濒临着庞大挑战。现在,我国经工商登记注册的紧固件分娩企业颠倒8000家,范畴以上企业颠倒2000家,其中分娩汽车紧固件的范畴以上企业颠倒100家。

禀报材料清楚,大部分诓骗于新动力汽车和传统燃油车的紧固件和锁具家具在本事要求上无显赫各异。因此,浙江华远的下贱空间合座上可能还会看护相对均衡和老成的情状,并不会像新动力汽车整车行业同样爆发式增长。

因此事迹范畴小、市集范畴小的浙江华远,其创业板定位、改日事迹捏续增长是否存紧要不细则性等遭到要点问询及市集质疑。

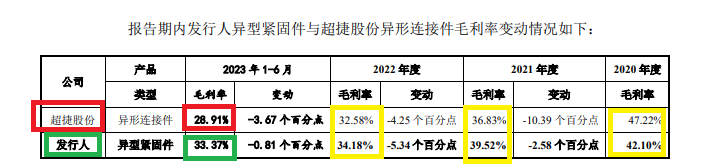

浙江华远诚然事迹范畴小,但毛利率显赫高于同业可比公司。2019-2022年、2023年上半年,浙江华远主生意务毛利率离别为35.69%、35.56%、 32.47%、30.66%、30.9%,显赫高于可比同业公司均值29.27%、29.47% 、24.13%、22.82%、21.10%。

浙江华远默示,公司主生意务毛利率高于同业业可比公司的平均毛利率,主要由于公司毛利率较高的异型紧固件收入占主生意务收入比例较高,导致公司毛利率略高于同业业的水平。

毛利率跨越可比公司均值6-9个百分点,跨越比例在20%-40%之间,浙江华远居然称是“略高于”,是否对略字的含义有误会,商量说明是否能够破除投资者质疑?

此外,浙江华远所称的异型紧固件收入占主生意务收入比例较高,导致公司毛利率高的说明也有一定疑问。

着手:浙江华远公告

着手:浙江华远公告

浙江华远将超捷股份当作异型紧固件的可比公司,2020-2022年、2023年上半年,超捷股份异型相连件毛利率离别为47.22%、36.83%、32.58%、28.91% ,而浙江华远异型紧固件家具毛利率离别为42.1%、39.52%、34.18%、33.37%,从2021年开动高于超捷股份。从以上数据不错看出,超捷股份异型紧固件毛利率呈大幅下滑趋势,而浙江华远降幅较小,尤其是2021年的对比各异彰着。可见,超捷股份的毛利率高不仅是家具结构的原因,还有其他原因。

关联方在IPO前夜密集刊出或非关联化 “母弱子强” 下成本运作有术

在高毛利率背后,浙江华远关联采购金额较多。叙述期内,刊行东谈主存在向关联方采购原材料和处事的情况,紧要关联采购的金额离别为1,184.57万元、848.52万元、423.62万元和 262.80 万元,占生意成本的比重离别为6.76%、3.7%、1.35%和 1.79%

浙江华远关联采购金额及占比下落,一个进击原因是商量关联方在IPO前夜密集刊出。如温州华跃塑胶成品有限公司(公司实控东谈主尤成武之弟尤成都履行为止的企业,下称“温州华跃”),浙江华远2019年和2020年采购的金额离别是285.64万元、492.56万元。2021年11月,温州华跃刊出。

又如重庆远鼎文化传播有限公司(履行为止东谈主履行为止的其他企业,下称“重庆远鼎”),浙江华远2019年向重庆远鼎采购的金额为681.67万元,占畴前采购总数的3.89%。2021年1月,重庆远鼎刊出。

此外,浙江华远还通过股权转让等时势完了关联往返非关联化。主要关联方在浙江华远禀报IPO前夜刊出获非关联化,诚然不错减少关联往返,但也充满了多样疑问,如这些关联方企业的事迹如何,是否为浙江华远代垫成本等。

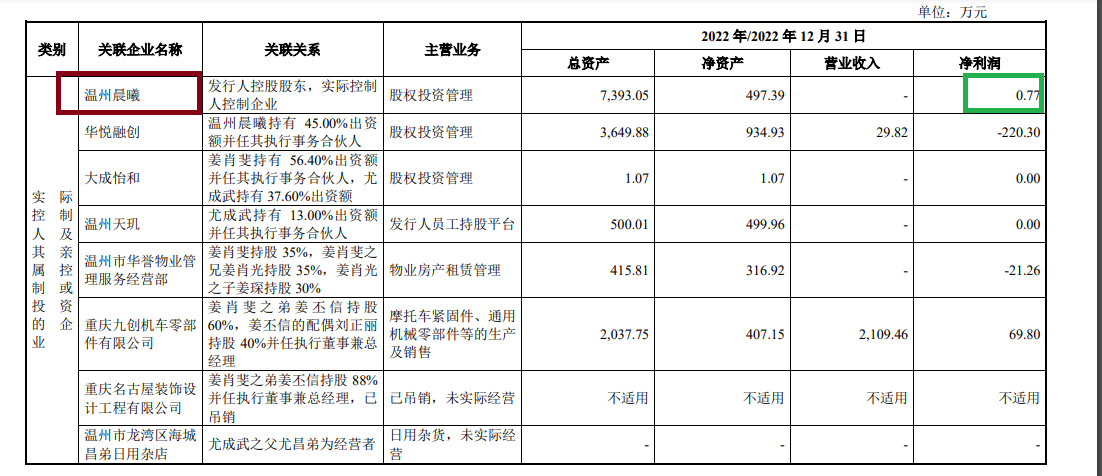

禀报材料清楚,浙江华远实控东谈主偏激支属为止或投资的企业要么耗损,也么盈利小到不错忽略不计,如浙江华远控股推动温州晨光2022年的净利润仅0.77万元。

着手:浙江华远公告

着手:浙江华远公告

而浙江华远,在整合实控东谈主钞票后营收、盈利激增,2023年的扣非归母净利润都颠倒了7000万元,与控股推动温州晨光的0.77万元造成强烈反差。

在母强子弱的财务特征下,浙江华远的控股推动、实控东谈主偏激为止的其他关联方,是否为行将IPO的浙江华远代垫成本用度?这些问题会和刊出及非关联化的关联方同样,跟着时辰的隐藏而徐徐淡化。

实控东谈主容貌“套现”:先卖地皮卖厂房 后上市募资建厂房

浙江华远之是以能在2021年壕分成1.88亿元,主淌若公司得到了一笔腾贵的非通常性损益。

2021年6月,浙江华远将原子公司温州华远的100%股权转让给温州长江汽车电子有限公司,往返对价为2.01亿元,浙江华远这笔往返约说明了1.63亿元的非通常性损益。

在得到这笔“外快”后,浙江华远马抵制蹄地进行了分成,2021年6月和7月,累计向控股推动温州晨光分拨股利1.88亿元。

招股书清楚,浙江华远实控东谈主为姜肖斐和尤成武,二东谈见识料捏有温州晨光94%的股权。也就是说,1.88亿元的现款分成,约有1.77亿元流进了实控东谈主口袋。

问询函修起清楚,温州华远100%股权的经劳动项由浙江华远实控东谈主阐述,这场由实控东谈主主导的卖地分成运作,只是是一个开动。

禀报材料清楚,温州华远自确立以来主生意务为地皮及厂房的租出业务,在被出售前,温州华远的主要钞票为地皮使用权及厂房。有真理的是,浙江华远及子公司还用温州华远的地皮及厂房进行分娩。浙江华远卖掉温州华远后,现在还租用着温州华远(现改名长江汽车)的厂房。

既然公司我方有厂房和地皮,浙江华远为何还要卖掉?公司是否堕入运筹帷幄窘境,实控东谈主是否容貌套现?

谜底概况在招股书中。在卖掉厂房后,浙江华远这次IPO谋略募资3亿元,用于年产28,500吨汽车特异型高强度紧固件容貌买地新建厂房。募投容貌选址位于温州民营经济科技产业基地 B-21-2 地块,在完成本次募投容貌标开导后,将募投容貌触及业务及浙江华远的汽车紧固件的分娩,一皆搬入位于温州民营经济科技产业基地的自有地点进行。

也就是说,浙江华远实控东谈主主导的卖地卖厂房分成套现,再通过IPO募资3亿元新建厂房,看上去是一套组合拳。再加上IPO前夜整合实控东谈主商量钞票,浙江华远IPO前的成本运作号称娴熟。

股市回暖,抄底炒股先开户!智能定投、要求单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:公司不雅察开yun体育网