热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

卓创资讯生猪市集分析师刘博洋

【导语】2019-2024年资历非洲猪瘟后,生猪行业聚首度快速升迁。与此同期,由于短线入场增多、劳能源东说念主口占比捏续减少带来需求回落,行业竞争加重,进而导致近些年高卑劣盈利缓缓缩水。翌日生猪行业聚首度进一步升迁,短周期行业高卑劣盈利或波动经常,长周期盈利水平或低位启动。

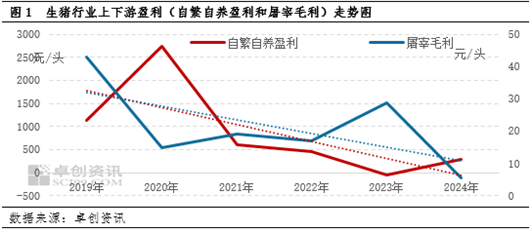

生猪行业高卑劣盈利逐年缩水,阶段性亏蚀加重

2019-2024年自繁自养盈利、屠宰毛利趋势为下滑,2023年生猪自繁自养平均盈利为-55.8元/头,近五年来初度年度负盈利,2024年生猪屠宰毛利均值为5.44元/头(舍弃8月30日),亦处于历史低位水平。卓创资讯接洽发现,生猪行业衍生、屠宰次第产能聚首度不停升迁,长线需求守旧减轻,访佛短线进入作为增多,都是影响盈利缩减、以致亏蚀的遑急成分。

行业聚首度升迁,竞争容颜转换,竞争加重

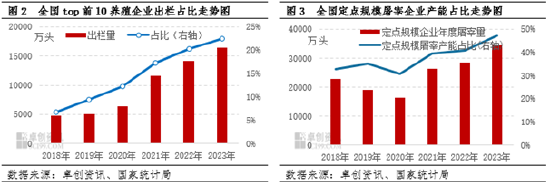

2018-2023年规模衍生集团的产能占天下产能比重陡坡式增多,非洲猪疫疠病后增速加速,2023年天下TOP10衍生企业生猪出栏16351.67万头,占比达22.50%。规模化生猪衍生属于资金密集型行业,前期建厂、缔造购置、地皮环保干与资本高,形成千里没资本,需要较长周期回笼资金;衍生集团盈利期主动扩产,亏蚀期被迫稳产,保证放心的猪源供应和现款流。无猪病的情况下,产能变化趋势施展为阶段性颤动增多,也变成衍生行业增产快速而减产冷静,产能捏续处于相对充裕状态。

屠宰行业聚首度发展历程中,亦出现了竞争加重的现象,舍弃2023年底,天下规模定点屠宰企业屠宰产能占比达47.30%,较2018年增多12.14个百分点。比年来为管束逾期产能,严格把控生物安全和疫病防控,国度陆续出台多项计策打击私屠滥宰,龙头屠宰建厂、运输、屠宰、销售需妥当国度新表率,屠宰行业准初学槛升迁。固然比年屠宰行业聚首化程度加速,龙头企业推敲产能不停升迁,然而开工水平却逐年缩小,大批闲置产能蹧跶,访佛东说念主工资本逐年攀升,屠宰毛利降至低位。

非洲猪瘟后越来越多的衍生集团公司遴荐布局卑劣屠宰端,均衡了部分多余产能,访佛内供猪源屠宰的资本上风,一定程度上减轻亏蚀程度,因此在亏蚀周期下,部分规模场依旧约略逆周期稳产或扩产。衍生、屠宰企业为争夺市集份额,而张开家具价钱博弈,加重了行业竞争,共同导致生猪行业高卑劣总体盈利逐年缩水至低位。

长线需求守旧减轻,访佛短线入场作为增多,行业亏蚀加深

需求端渐渐利空、行业短线操作作为增多,是行业盈利水平下滑的次要成分。

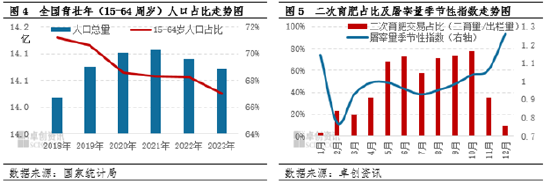

东说念主口是响应长周期需求量变化的根底,职业年事东说念主口是猪肉虚耗的主力军。而从15-64周岁的东说念主口占比走势图可见,舍弃2023年底,该年事段的东说念主口占比降至67.40%,较2018年下滑3.8个百分点。这就意味着在衍生端产能充裕、屠宰行业竞争加重的布景下,职业东说念主口的减少也在利空猪肉虚耗量,同期用东说念主资本升迁,行业被迫转向智能化、一体化发展,进一步加重了行业竞争压力,高卑劣盈利渐渐转动为微利。

另外,行业聚首度的升迁,挤占了中小散户生计空间,短期内市集入场作为增多。从图5可见得,二次育肥交往活跃时辰段多发生在季节性猪肉需求淡季,屠企被迫和二育买方形成竞争关联,采销不匹配时有发生,加重了屠宰端亏蚀。二次育肥聚首补栏,供应缩减带动盈利高涨,衍生端在亏蚀期产能去化速率减缓,而盈利期存在非感性增产,都变成后期衍生平均盈利水平缩小;访佛二育猪源多增多猪肉供应量,阶段性产销不匹配加重,后期衍生端亏蚀周期延迟。

总而言之,在生猪行业无要紧疫病爆发的前提下,翌日生猪行业聚首度或进一步升迁,短周期民众业竞争地点或难以转换,访佛长周期内劳能源东说念主群抵虚耗守旧减轻,以及操作作为增多,瞻望短周期内高卑劣盈利波动经常,长周期内或仍处于低位启动状态。

新浪融合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:李铁民 欧洲杯体育